З 1 липня почалося блокування «підозрілих» ПН та РК. Які ж необхідно здійснювати дії платникам податків при отриманні відмови про реєстрацію ПН / РК в ЄРПН, розглянемо в сьогоднішній публікації.

До нас на лінію консультацій надходить багато питання від платників податків: «що робити, якщо відмовлено в реєстрації податкової накладної та розрахунку коригування?».

Зупинимося на 5 основних питаннях про зупинку реєстрації ПН / РК або про відмову реєстрації ПН / РК в ЄРПН і дамо відповіді на них:

Питання 1: Реєстрація ПН по підприємствах, які надають послуги, зокрема, вантажні перевезення, припинена. Підстава: коди на надання послуг не збігаються з кодами на «вхідні» товари.

Відповідь: Якщо за результатами автоматизованого моніторингу відповідності ПН / РК критеріям оцінки ступеня ризиків, достатніх для зупинки реєстрації таких ПН / РК в ЄРПН (далі - Моніторинг) визначено, що ПН / РК відповідає умовам, визначеним п. 6 Критеріїв оцінки ступеня ризиків, достатніх для зупинки реєстрації ПН / РК в ЄРПН (далі - Критерії), затверджених наказом МФУ від 13.06.2017 № 567 “Про затвердження Порядку роботи комісії Державної фіскальної служби України, яка приймає рішення про реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних або відмову в такій реєстрації”, зареєстрованим в Міністерстві юстиції України від 16.06.217 під № 753/30621 (далі - наказ), реєстрація такої ПН / РК зупиняється відповідно до вимогами п. 201.16 ст. 201 ПКУ.

Щоб уникнути зупинки ПН / РК, які представлені на реєстрацію в ЄРПН і свідчать про постачання (виготовлення) товарів і / або послуг платником на постійній основі, такий платник відповідно до пункту 3 Критеріїв наказу має право надати інформацію за формою згідно з додатком до цих Критеріїв , яка відображає специфіку господарської діяльності окремо по кожному виду економічної діяльності (далі - Таблиця даних платника податку).

Моніторинг здійснюватиметься УКРІНФОРМ з урахуванням представленої Таблиці даних платника податків, якщо така таблиця буде врахована комісією УКРІНФОРМ України, яка приймає рішення про реєстрацію ПН / РК в ЄРПН.

Питання 2: Чи блокується реєстрація ПН, виписаних на неплатників ПДВ, що суперечить наказу МФУ № 567 від 13.06.2017. Згідно п. 5, якщо ПН, складена по операції, яка звільнена від оподаткування така ПН / РК не підлягає автоматичному моніторингу відповідності критеріям оцінки.

Відповідь: Питання про блокування реєстрації податкових накладних, виписаних на неплатників ПДВ вирішене. Сьогодні податкова накладна, що не підлягає наданню одержувачу (покупцеві) і / або складена по операції, що є звільненою від оподаткування, не підпадає під автоматизований моніторинг відповідності ПН / РК Критеріям, достатніх для зупинки реєстрації таких ПН / РК в ЄРПН.

Питання 3: Що робити, якщо реєстрацію ПН / РК в ЄРПН зупинено?

Відповідь: У разі зупинки реєстрації ПН / РК в ЄРПН відповідно до пункту 201.16 ст. 201 ПКУ, платник податків має право подати протягом 365 календарних днів, наступних за датою виникнення податкового зобов'язання, відображеного в такій ПН / РК пояснення і / або копії документів, зазначені в підпункті "в" підпункту 201.16.1 пункту 201.16 статті 201 Кодексу.

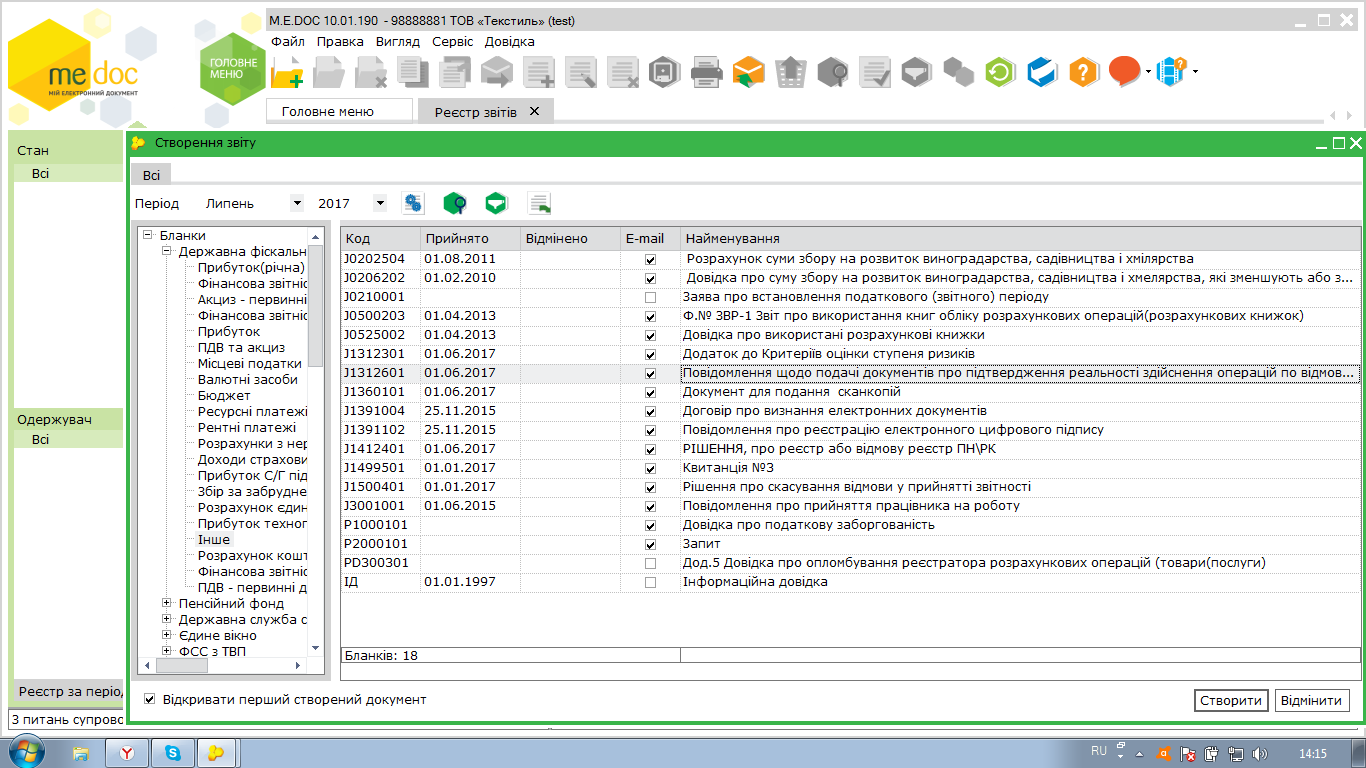

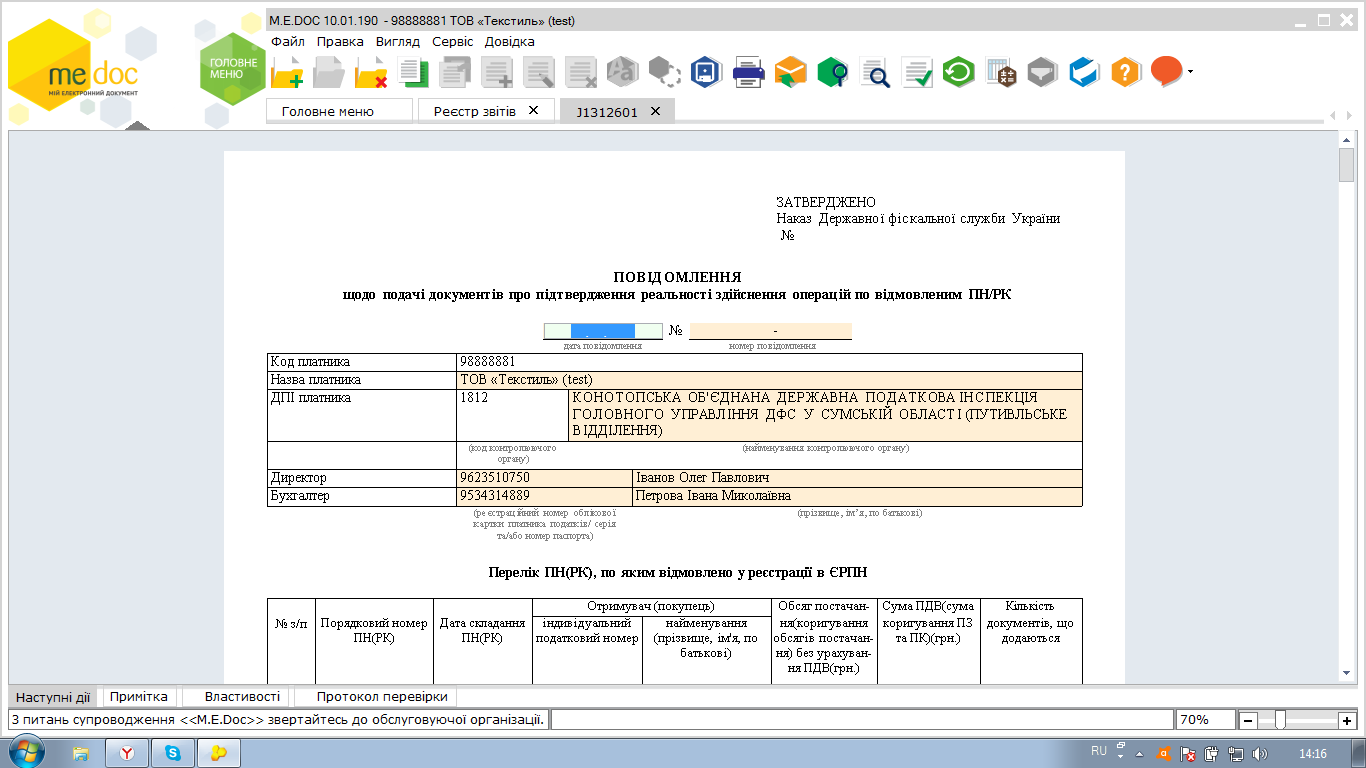

Пояснення можна подати у вигляді Повідомлення про подачу документів про підтвердження реальності здійснення операцій по віновленим ПН/ РК за формою J (F) 1312601 (далі - Повідомлення). Як знайти в програмі дивіться нижче.

Повідомлення (J (F) 1312601) по кожній окремо ПН / РК, реєстрація якої зупинена в ЄРПН, і до такого повідомлення додається копії документів у вигляді окремих додатків за формою J (F) 1360101 в форматі PDF (розмір кожної програми не повинен перевищувати 2 МБ).

Обмеження диктується обмеженнями системного програмного забезпечення, яке не залежить від УКРІНФОРМ України.

Як показує практичний досвід, 2 МБ досить для 1 вкладеного документа.

Питання 4: Чи не призведе призупинення реєстрації ПН / РК до несвоєчасного подання квартальної звітності великими підприємствами?

Відповідь: Все ПН / РК, які подаються на реєстрацію до ЄРПН з метою оцінки ступеня ризиків, достатніх для їх зупинки, до проведення автоматизованого моніторингу відповідності ПН / РК Критеріям, достатніх для зупинки реєстрації ПН / РК в ЄРПН (далі - Моніторинг), по результатами якого можлива зупинка їх реєстрації, перевіряються УКРІНФОРМ згідно з ознаками певних п. 5 Критеріїв, затверджених наказом МФУ № 753/30621 від 16.06.217 (далі - наказ).

У разі, якщо за результатами Моніторингу визначено, що ПН / РК відповідає умовам, визначеним пунктом 6 Критеріїв наказу, реєстрація такої ПН / РК зупиняється відповідно до вимог п. 201.16 ст. 201 ПКУ.

Щоб уникнути зупинки ПН / РК, які надані на реєстрацію в ЄРПН і свідчать про постачання (виготовлення) товарів / послуг платником на постійній основі, такий платник відповідно до п. 3 Критеріїв наказу має право надати інформацію за формою згідно з додатком до цих критеріїв, що відображає специфіку господарської діяльності окремо по кожному виду економічної діяльності (далі - Таблиця даних платника податку).

Моніторинг здійснюється УКРІНФОРМ з урахуванням наданої Таблиці даних платника податків, якщо така таблиця врахована комісією УКРІНФОРМ України, яка приймає рішення про реєстрацію ПН / РК в ЄРПН або відмову в такій реєстрації.

Питання 5: Для виробників товарів / послуг проблемою є відсутність процедури розгляду Таблиці даних платників податків. Багато з них отримують відмову з відправленим таблиць, хоча згідно з наказом платники мають право направляти одну тільки Таблицю без додаткових документів (якщо квитанції до накладних були отримані в період тестового режиму). Причина відмови відсутня.

Відповідь: Інформація, подана платником податків за формою згідно з додатком до Критеріїв (затвердженим наказом), яка відображає специфіку господарської діяльності платника податку окремо за кожним видом економічної діяльності, розглядається комісією УКРІНФОРМ України, яка приймає рішення про реєстрацію ПН / РК в ЄРПН або відмову в такій реєстрації протягом 5 робочих днів.

Відповідно до останнього абзацу пункту 5 Критеріїв наказу передбачено, що в разі якщо до контролюючого органу надійшла інформація, яка свідчить про надання платником недостовірної інформації згідно з додатком до Критеріїв, Комісія УКРІНФОРМ має право прийняти рішення про неврахуванні інформації, наданої платником за встановленою формою, при здійсненні УКРІНФОРМ автоматизованого моніторингу відповідності ПН / РК критеріям оцінки ступеня ризиків, достатніх для зупинки реєстрації ПН / РК в ЄРПН.

За матеріалами останніх даних УКРІНФОРМ.

Виходячи з вище сказаного, підсумуємо, що робити платнику податків у разі блокування ПН / РК:

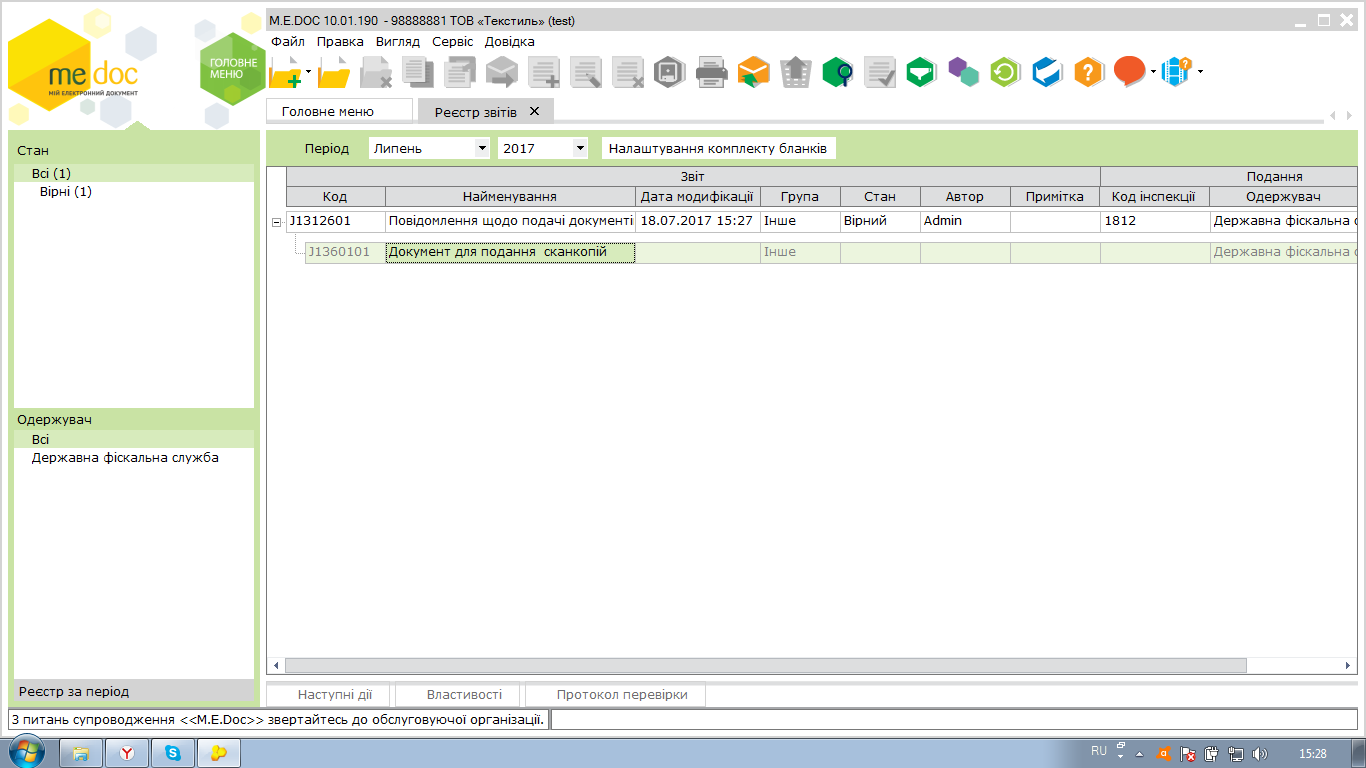

- подати Повідомлення (J (F) 1312601) по кожній окремій ПН / РК, реєстрація якої зупинена в ЄРПН, протягом 365 календарних днів (наступних за датою виникнення податкового зобов'язання, відображеного в такій ПН / РК)

До повідомлення додаються копії документів у вигляді окремих додатків за формою J (F) 1360101, що свідчать про реальність проведення операції

Як правильно оформити Повідомлення J (F) 1312601:

1. Заповнити дане Повідомлення із зазначенням кількості файлів з вкладенням (J (F) 1360101).

2. Кожен документ який потрібно відправити даної ПН / РК необхідно прикріплювати як «пакет».

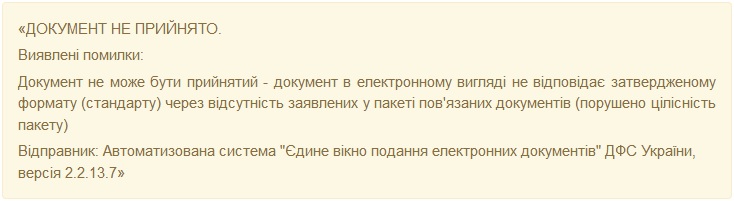

Програма «M.E.Doc» всі вкладені документи пакету відправляє окремо, а сервер УКРІНФОРМ їх складає в єдиний документ. Але в зв'язку з тим, що сервер УКРІНФОРМ зараз перевантажений, деякі документи пакета не встигають потрапити на обробку протягом доби. В наслідок чого може приходити 2 квитанція, з таким текстом:

Рішення:

Необхідно зв'язатися з інспектором і попросити його перевірити чи дійшов весь пакет документів;

Скопіювати і переотправіть пакет ще раз.

За подальшої консультацією и поясненнями звертайтеся безпосередньо в ГФС. По роботі в програмі «M.E.Doc» звертайтеся до нас на лінію консультацій, ми Вам допоможемо.